Türkiye Cumhuriyeti Yasaları içinde 193 sayılı Gelir Vergisi Kanunu’na göre, gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir vergisine tabi gelir unsurları; ticarî kazanç, ziraî kazanç, ücret, serbest meslek kazancı, gayrimenkul sermaye iradı, menkul sermaye iradı ve diğer kazanç ve iratlardan oluşmaktadır.

Bu yazıdaki konumuz Gayrimenkul Sermaye İradı. 2019 yılında sahip oldukları mal ve hakları kiraya verenlerin vergilendirilmesine yönelik olarak; kira gelirine konu mal ve haklar, vergiden istisna edilecek mesken kira tutarı, işyeri kira gelirinde beyanname verme sınırı, emsal kira bedeli uygulaması, beyan edilen kira gelirlerinden indirilecek giderler, kira ödemelerinde vergi kesintisi, beyannamenin verilme zamanı, vergi tarifesi, ödenmesi gereken verginin hesaplanması ve ödeme kanalları

yer almaktadır.

KİRA GELİRİNİN ELDE EDİLMESİ

Kira gelirinde gelirin elde edilmesi, tahsil esasına bağlanmıştır. Mükellefler tarafından o yıla veya geçmiş yıllara ait olarak tahsil edilen kira bedelleri, tahsil edilen yılın hâsılatı sayılır. Örneğin; 2016, 2017 ve 2018 yıllarına ait kira gelirlerinin toplu olarak 2019 yılında tahsil edilmesi halinde, bu gelirler 2019 yılının geliri olarak dikkate alınacaktır.

Gelecek yıllara ait olup, peşin olarak tahsil edilen kira bedelleri, ödemenin yapıldığı yılın değil, gelirin ilgili olduğu yılın hâsılatı olarak kabul edilir. Örneğin; 2019, 2020 ve 2021 yılları kira gelirleri topluca 2019 yılında tahsil edilirse, her yıla ait kira bedeli ilgili yılda beyan edilecektir.

Kiraya İlişkin Tahsilât ve Ödemelerin Banka veya Posta İdaresi Vasıtasıyla Yapılması

• Konutlarda, her bir konut için aylık 500 TL ve üzerinde; haftalık, günlük veya benzeri şekilde kısa süreli konut kiralamalarında ise tutara bakılmaksızın kira geliri elde edenlerin,

• İş yerlerinde, miktar sınırlaması olmaksızın işyerini kiraya verenler ile kiracıların, kiraya ilişkin tahsilât ve ödemelerini banka ve benzeri finans kurumlarından veya PTT’den ödemeleri zorunludur.

Söz konusu zorunluluklara uymayanlara kesilecek ceza, (Vergi Usul Kanunu’nun mükerrer 355 inci maddesinin o yıl için belirlenen özel usulsüzlük cezası miktarından az olmamak üzere) her bir işlem için bu işleme konu tutarın %5’idir.

MESKEN KİRA GELİRLERİNDE İSTİSNA UYGULAMASI

Binaların mesken olarak kiraya verilmesinden bir takvim yılı içinde elde edilen hâsılatın 2019 yılı için 5.400 TL’si(2020 yılı için 6.600 TL.) gelir vergisinden istisna edilmiştir. Konut kira geliri elde eden kişilerin, yıllık olarak tespit edilen istisna tutarının (2019 yılı için istisna tutarı 5.400 TL) altında kira geliri elde etmeleri halinde vergi dairesinde mükellefiyet kaydı açtırmasına ve bu gelirleri için beyanname vermesine gerek bulunmamaktadır.

Örnek: Mükellef (B), 2019 yılında meskenini aylık 440 TL’den kiraya vermiş ve yıllık 5.280 TL kira geliri elde etmiştir. Bu durumda elde edilen hâsılat, mesken istisna tutarı olan 5.400 TL’nin altında olduğundan beyan edilmeyecektir.

KİRA GELİRİNİN TESPİTİNDE İNDİRİLECEK GİDERLER

Kira gelirinin vergilendirilmesinde, elde edilen gelirin safi tutarı iki farklı şekilde tespit edilebilmektedir.

• Gerçek Gider Yöntemi

• Götürü Gider Yöntemi (Hakları kiraya verenler hariç)

Gerçek veya götürü gider yönteminin seçimi, taşınmaz malların tümü için yapılır. Bunlardan bir kısmı için gerçek gider, diğer kısmı için götürü gider yöntemi seçilemez.

Götürü gider yöntemini seçen mükellefler, iki yıl geçmedikçe gerçek gider yöntemine dönemezler. Gerçek gider yöntemini seçenler istedikleri zaman götürü gider yöntemine dönebilirler.

Gerçek Gider Yönteminde İndirilecek Giderler

Gerçek gider yönteminin seçilmesi durumunda, safi iradın bulunması için gayrisafi hâsılattan aşağıdaki giderler indirilebilir.

*Kiraya veren tarafından kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su ve asansör giderleri,

*Kiraya verilen malların idaresi için yapılan ve gayrimenkulün önemi ile orantılı olan idare giderleri,

*Kiraya verilen mal ve haklara ait sigorta giderleri,

*Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara harcanan borçların faiz giderleri

*Kiraya verilen mal ve haklar için ödenen vergi, resim, harçlar

*Kiraya verilen mal ve haklar için ayrılan amortismanlar ile kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar (Bu harcamalar 2019 takvim yılı için 1.200 TL’yi aşıyor ise maliyet olarak dikkate alınabilir.),

*Kiraya veren tarafından kiraya verilen gayrimenkul için yapılan onarım giderleri ile bakım ve idame giderleri,

*Kiraya verilen mal ve haklarla ilgili olarak sözleşmeye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar.

Yapılan giderlere ilişkin belgeler 5 yıl saklanmalıdır. Gerektiğinde vergi dairesine ibraz edilmelidir.

Götürü Gider Yönteminde İndirilecek Giderler

Götürü gider yöntemini seçen mükellefler, gerçek giderlere karşılık olmak üzere hâsılatlarından ’ini götürü olarak indirebilirler. Kira geliri elde edip de mesken istisnasından yararlanabilecek mükellefler için götürü gider, istisna tutarı düşüldükten sonra bulunan tutar üzerinden hesaplanacaktır.

KİRA GELİRİNİN BEYANI

Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükelleflerden;

• Bir takvim yılı içinde elde ettiği konut kira geliri, istisna tutarını (2019 yılı için 5.400 TL) aşanlar,

• İşyeri kira gelirleri üzerinden vergi kesintisi yapılanlardan, kira gelirlerinin brüt tutarı beyanname verme sınırını (2019 yılı için 40.000 TL) aşanlar (Beyanname verme sınırı olan 40.000 TL’nin aşılıp aşılmadığının tespitinde, gelir vergisi kesintisine tabi brüt kira gelirleri ile konut kira gelirinin gelir vergisinden istisna edilen tutarı aşan kısmı birlikte dikkate alınacaktır.), Küçük ve kısıtlıların mükellef olması durumunda bunlar adına verilecek olan yıllık gelir vergisi beyannamesi veli, vasi veya kayyum tarafından imzalanacaktır.

Mal ve haklara hisseli olarak sahip olunması halinde, her ortağın sadece kendi hissesine karşılık gelen kira gelirlerini beyan etmesi gerekmektedir.

İndirim konusu yapılabilecek bazı hususlar şunlardır:

Hayat/Şahıs Sigorta Primleri

Eğitim ve sağlık harcamaları

Bağış ve Yardımlar: Gelir vergisi mükellefleri; genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin %5’ini (kalkınmada öncelikli yöreler kapsamındaki illerde zikredilen kurum/kuruluş, dernek veya vakıflara yapılan bağış ve yardımların yıllık toplamı beyan edilecek gelirin ’unu) aşmamak üzere, makbuz karşılığında yaptıkları bağış ve yardımları yıllık beyanname ile bildirilecek gelirlerinden indirim konusu yapabilirler.

Tamamı İndirilebilecek Bağış ve Yardımlar

a) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı beyan edilen gelirden indirilebilecektir. Okul, sağlık tesisi, öğrenci yurdu ve diğer tesisler ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethane ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin yapımı veya bu tesislerin faaliyetlerine devam edebilmeleri için yapılan bağış ve yardımların (harcamaların) herhangi bir sınırlamaya tabi olmaksızın vergi matrahının tespitinde dikkate alınabilmesi için bu bağış ve yardımların genel bütçeye dâhil daireler, özel bütçeli kamu idareleri, il özel idareleri, belediyeler ve köylere yapılması gerekmektedir.

b) Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Hazine ve Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedellerinin tamamı beyan edilecek gelirden indirilebilecektir.

BEYANNAMENİN VERİLME ZAMANI VE ȘEKLİ

Mükelleflerin, 1 Ocak 2019 – 31 Aralık 2019 dönemine ait beyana tabi gayrimenkul sermaye iradı gelirleri için 1-31 Mart 2020 tarihleri arasında beyannamelerini vermeleri gerekmektedir. Beyannameler;

*Hazır Beyan Sistemi aracılığıyla internet ortamında,

*Bağlı bulunulan (ikametgâhın bulunduğu yer) vergi dairesine kâğıt ortamında,

*3568 sayılı Kanun gereği elektronik beyanname gönderme aracılık yetkisi almış meslek mensupları ile sözleşme imzalanarak e-Beyanname sisteminden, verilebilir.

UYGULANACAK VERGİ TARİFESİ

Gelir Vergisi Kanunu’na göre 2019 yılında elde edilen gayrimenkul sermaye iratlarına aşağıda yer alan vergi tarifesi uygulanarak gelir vergisi hesaplanır.

VERGİNİN ÖDENME ZAMANI VE ŞEKLİ

2019 yılında elde edilen kira gelirlerine ilişkin olarak verilecek yıllık gelir vergisi beyannameleri üzerinden hesaplanan gelir vergisinin, 2020 yılının Mart ve Temmuz aylarında iki eşit taksit olmak üzere;

• Birinci taksiti, damga vergisi ile birlikte 31 Mart 2020 tarihine kadar,

• İkinci taksiti ise 4 Ağustos 2020 (31 Temmuz 2020 resmi tatile rastladığından) tarihine kadar, ödenmesi gerekmektedir.

KİRA GELİRLERİNİN BEYANINA İLİŞKİN ÖRNEKLER

Örnek 1: Mükellef (A), 2019 yılında tamamı tevkif yoluyla vergilendirilmiş 37.500 TL işyeri kira geliri ve 95.000 TL mevduat faizi ile birlikte konut olarak kiraya verdiği dairesinden 4.800 TL kira geliri elde etmiştir.

İşyeri Kira Geliri (Brüt) 37.500 TL

Konut Kira Geliri 4.800 TL

Mevduat Faizi 95.000 TL

Beyan Edilecek Gelir Tutarı Yok

Tevkif yoluyla vergilendirilen 95.000 TL mevduat faizi geliri, Gelir Vergisi

Kanunu’nun geçici 67 nci maddesi kapsamında tutarı ne olursa olsun beyan edilmeyecektir.

Örnekte, 5.400 TL’lik istisna haddinin altında 4.800 TL konut kira geliri elde edildiğinden, söz konusu gelir beyana konu edilmeyecektir.

Tamamı tevkif suretiyle vergilendirilmiş işyeri kira geliri olan 37.500 TL ise 40.000 TL’lik beyan sınırını aşmadığından yıllık beyanname ile beyan edilmeyecektir.

Bu durumda, mükellefin 2019 yılına ilişkin beyan edilecek geliri yoktur.

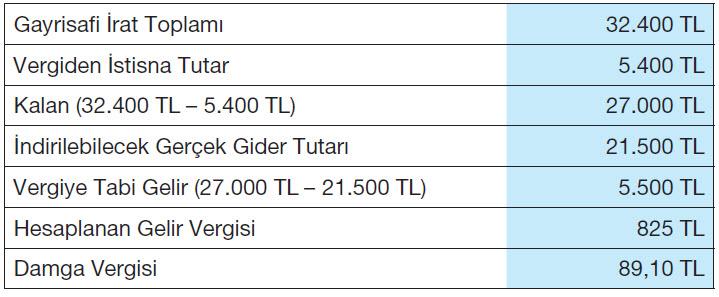

Örnek 2: Mükellef (B), (2019 yılında konut kredisi kullanarak 400.000 TL’ye aldığı dairesini aylık 2.700 TL’den konut olarak kiraya vermiş ve 32.400 TL kira geliri elde etmiştir. Beyana tabi başka geliri olmayan mükellef, gerçek gider yöntemini seçmiş olup, bu konut ile ilgili 1.800 TL asansör ve sigorta gideri yapmıştır. Konut kredisi için 2019 yılında bankaya ödenen faiz tutarı da 4.000 TL’dir. Mükellef (B), konut olarak kiraya vermiş olduğu daire için 2019 yılında ödediği asansör, sigorta ve faiz gideri ile birlikte iktisap bedelinin %5’i olan(400.000 TL x %5=) 20.000 TL’yi indirim konusu yapabilecektir.

Toplam Gider = 1.800 TL + 4.000 TL + 20.000 TL = 25.800 TL’dir.

Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hâsılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hâsılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hâsılata isabet eden kısmının hesaplanması gerekir.

Vergiye tabi hasılata isabet eden gider, aşağıdaki formüle göre hesaplanacaktır.

Vergiye Tabi Hasılat = Toplam Hasılat – Konut Kira Geliri İstisnası= 32.400 TL – 5.400 TL = 27.000 TL

İndirilebilecek Gider =Toplam Gider x Vergiye Tabi Hasılat/Toplam Hasılat=25.800 TL x 27.000 TL/32.400 TL

= 21.500 TL

Mükellefin kira gelirine ilişkin ödenecek gelir vergisi aşağıdaki gibi hesaplanacaktır.

Örnek 3: Mükellef (C), 2019 yılında konut olarak kiraya verdiği dairesinden 39.600 TL ve işyeri olarak kiraya verdiği dairesinden ise 75.000 TL brüt kira geliri elde etmiştir. İşyeri için ödenen kira bedelleri üzerinden yıl içinde 15.000 TL tevkifat yapılmıştır. Beyana tabi başka geliri bulunmayan mükellef, götürü gider yöntemini seçmiştir.

Konut kira gelirinin istisnayı aşan tutarı ile işyeri kira geliri toplamı olan(34.200 TL +75.000 TL =) 109.200 TL, 2019 yılı için beyan sınırı olan 40.000 TL’yi aştığı için, tevkifata tabi tutulmuş olan işyeri kira geliri de konut kira geliri ile birlikte beyan edilecektir.

Mükellefin elde ettiği gelir toplamı (ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı) 2019 yılı için 148.000 TL’yi aşmadığından 5.400 TL’lik istisnadan yararlanacaktır. Konut ve işyeri kira gelirinin birlikte elde edilip beyan edilmesi halinde, istisna sadece konut kira gelirine uygulanır.

Mükellefin kira gelirine ilişkin ödenecek gelir vergisi aşağıdaki gibi hesaplanacaktır.

Bu yazı www.gib.gov.tr adresinden ve TÜGEM’in konuyla ilgili panelinden istifade edilerek hazırlanmıştır. Kira geliri olanlara tavsiye niteliğindedir. Ayrıntılı bilgiler Vergi Daireleri’nden temin edilebilir.